Das hat offensichtlich Wirkung gezeigt: »Die Neudefinition der Pflegebedürftigkeit führt zu mehr Leistungsempfängern und zusätzlichen Pflegeleistungen – vor allem für gerontopsychiatrische Patienten«, so Helmut Laschet in seinem Artikel Neues Pflegerecht führt zu deutlich mehr Leistungen. Er bezieht sich dabei auf eine vom Medizinischen Dienst der GKV (MDS) vorgelegten Bilanz der Pflegebegutachtung auf Basis neuer Richtlinien nach dem PSG II im ersten Quartal 2017. Danach wurden 222.178 Begutachtungen durchgeführt, bei 185.891 Menschen empfahlen die Gutachter einen der fünf neuen Pflegegrade. Dies ist eine Anerkennungsquote von fast 84 Prozent, rund neun Prozent mehr als nach altem Pflegerecht. Vor allem Menschen mit gerontopsychiatrischen Beeinträchtigungen profitieren von der Neudefinition der Pflegebedürftigkeit. Für diese Gruppe seien besonders deutliche Unterschiede im Vergleich zum alten Begutachtungsverfahren sichtbar.

Auf der anderen Seite wurden im Vorfeld auch kritische Stimmen laut. So konnte man bereits dem BARMER GEK Pflegereport 2016 entnehmen: »... sind durch die Gesetzgebung für das Jahr 2017 Mehrausgaben von fünf Milliarden Euro zu erwarten. Hinzu kommen weitere zwei Milliarden Euro, die unter anderem dadurch entstehen, dass die heute schon Pflegebedürftigen einen Bestandsschutz erhalten. Doch in den Pflegeheimen kommt möglicherweise davon kaum etwas an. Die Pflegesätze und somit ihre Einnahmen erhöhen sich nur, wenn dies die Bundesländer explizit beschließen. Es ist also nicht zu erwarten, dass sich die stationäre Versorgung sofort deutlich verbessert. Das ist angesichts des häufig kritisierten knappen Personalschlüssels keine gute Nachricht.«

Insofern könnte man durchaus den Standpunkt vertreten, nun müsse man erst einmal abwarten, ob und wie sich das Feld neu sortiert und wo man möglicherweise "nachsteuern" muss.

Aber immer wieder wird dann doch die Grundsatzfrage hinsichtlich der (Nicht-)Sinnhaftigkeit der heutigen Konstruktion der Pflegeversicherung aufgerufen. Dazu reicht es im Grunde zu verstehen, dass die Pflegeversicherung eine Teilkasko-Versicherung ist. Sie deckt eben nur einen Teil der anfallenden Kosten, wenn es zu einem "Schadensfall" für die Versicherung gekommen ist. Das bedeutet natürlich auch, dass die Betroffenen bzw. ihre Angehörigen einen Teil der Kosten selbst finanzieren müssen - bzw. bei den Personen, die über keine anderen Einkommens- und Vermögensquellen (mehr) verfügen, muss der Staat einspringen in Form der Sozialhilfe. Die Pflegeversicherung trat als fünfte und jüngste Säule des Sozialversicherungssystem 1995 stufenweise in Kraft. Eines der Ziele damals war explizit, die Kommunen bei deren Sozialhilfeausgaben zu entlasten, denn vor der Einführung der Pflegeversicherung waren 80 Prozent der in den Heimen untergebrachten Pflegebedürftigen auf Sozialhilfe-Leistungen (Hilfe zur Pflege) angewiesen. In den ersten Jahren nach dem Wirksamwerden der Pflegeversicherung auf der Leistungsseite sind dann auch die kommunalen Sozialhilfeausgaben gesunken - allerdings hat sich diese Entwicklung als nicht nachhaltig erwiesen, die Hilfe zur Pflege-Ausgaben der Sozialhilfe steigen seit einigen Jahren wieder an.

An dieser Stelle werden wir erneut mit einem grundlegenden Reformvorschlag konfrontiert: Gutachten schlägt Pflegevollversicherung vor, so ist eine der Meldungen überschrieben. Dort erfahren wir:

»Die aktuelle Pflegeversicherung hat zwei grundlegende Fehler. Das ist das Ergebnis eines Gutachtens des Bremer Gesundheitsexperten Heinz Rothgang im Auftrag der Initiative Pro-Pflegereform. Demnach trägt die Pflegekasse nur einen Teil der Kosten, so dass mehr als jeder dritte Pflegebedürftige auf Sozialhilfe angewiesen ist. Zudem unterscheiden sich die Leistungen der Pflegeversicherung danach, ob jemand ambulant oder stationär versorgt wird.«

In der Initiative Pro-Pflegereform haben sich Verbände und Träger aus dem Bereich der Pflege, vor allem aus den wohlfahrtsverbindlichen Segment, organisiert, also die Anbieter-Seite. Die Ziele, die von diesem Bündnis verfolgt werden, lesen sich in der Selbstbeschreibung so: »Umsetzung des Echten Teilkaskoprinzips in der Pflegeversicherung, damit Pflege für die Menschen bezahlbar wird und nicht in die Armut führt; Überwindung der ambulanten und stationären Sektoren zur Stärkung wohnortunabhängiger Pflegearrangements und zur Klärung der Finanzierungszuständigkeiten; Stärkung der Zivilgesellschaft mit Honorierung der Angehörigenpflege, mit der Verbesserung gesellschaftlicher Partizipation und einem finanzierten Quartiersmanagement; Ausbau und finanzielle Förderung einer zukunftsfähigen, seniorengerechten Infrastruktur als kommunale Pflichtaufgabe; Sicherstellung der Personalsituation mit einer Verbesserung der Arbeitsbedingungen und einer gesicherten Refinanzierung der Personalkosten.«

Die haben nun eine Studie beim Bremer Gesundheitsökonomen Heinz Rothgang bestellt und der hat geliefert:

Heinz Rothgang und Thomas Kalwitzki (2017): Alternative Ausgestaltung der Pflegeversicherung - Abbau der Sektorengrenzen und bedarfsgerechte Leistungsstruktur. Gutachten. Zusammenfassung

Dort werden mehrere "Geburtsfehler" der Pflegeversicherung diagnostiziert:

»Hierzu gehört die Einführung einer „Pflegevolksversicherung“ (Bundesverfassungsgericht) in zwei Säulen, mit der die problematische Dualität des Krankenversicherungssystems auf die Pflegeversicherung übertragen wurde, der (zu) enge Pflegebedürftigkeitsbegriff, der erst zwanzig Jahre später korrigiert werden konnte, sowie die strikte ordnungs-, leistungs- und leistungserbringungsrechtliche sektorale Fragmentierung des Versorgungssystems in ambulante und stationäre Pflege und die leistungsrechtlich unzureichende Absicherung, die dazu führte, dass eine Lebensstandardsicherung in Bezug auf das Pflegerisiko eben nicht erreicht wurde.«

Um die beiden letzten "Geburtsfehler" geht es in dem Rothgang/Kalwitzki-Gutachten. Mit Blick auf den letzten Punkt, also die leistungsrechtlich unzureichende Absicherung: Als 1974 die fehlende Absicherung des Pflegerisikos auf die politische Agenda gesetzt wurde, hat man als zentrales Problem beschrieben, dass ältere Menschen auch nach einem durchschnittlichen Erwerbsleben durch auftretende Pflegebedürftigkeit regelmäßig in die Sozialhilfe abrutschen und zu Almosenempfängern werden. Dies steht im scharfen Kontrast zu der Wertvorstellung, dass die sozialen Sicherungssysteme dazu dienen sollen, den im Lebensverlauf erreichten sozialen Status gegen allgemeine Lebensrisiken abzusichern. Tatsächlich wird die Pflegeversicherung auch heute diesem Auftrag der Lebensstandardsicherung nicht gerecht.

Um dem abzuhelfen »könnte die Pflegeversicherung in eine Vollversicherung umgewandelt werden – mit einem deutlichen Anstieg der Versicherungsleistungen.« Das würde natürlich erhebliche Kosten in der dann Pflegevollversicherung generieren.

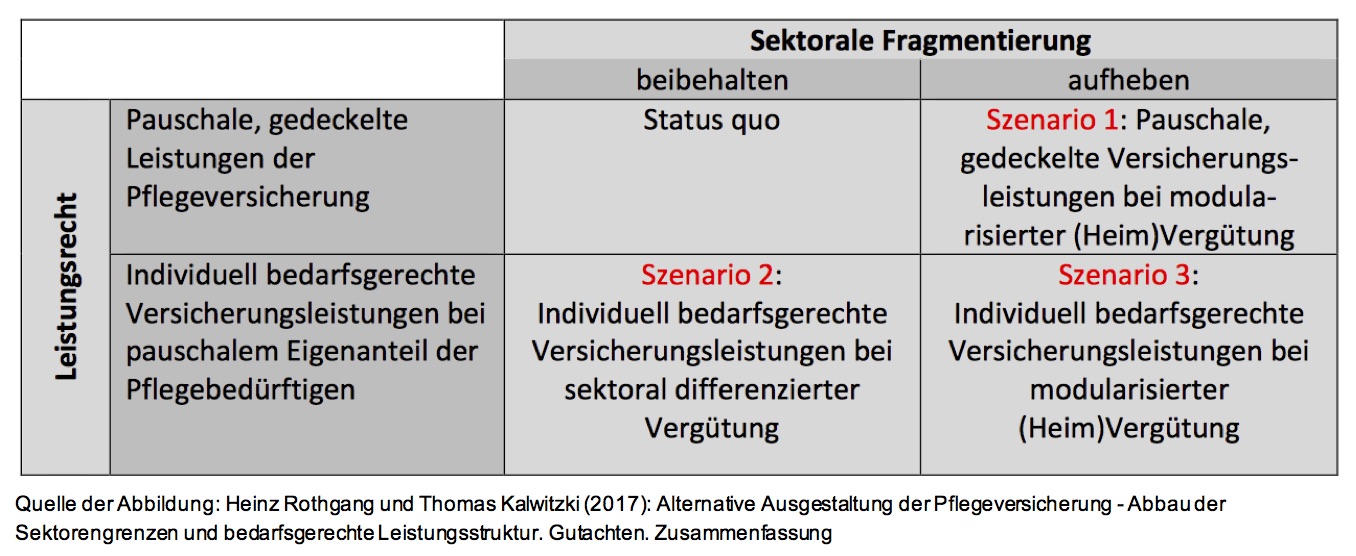

»Eine ausgabenneutrale Reformperspektive besteht dagegen darin, die Leistungen der Pflegeversicherung zwar nach oben offen, individuell bedarfsgerecht zu gewähren, aber einen Sockelbetrag als Selbstbeteiligung zugrunde zu legen. Wenn dieser Eigenanteil zudem zeitlich begrenzt wird, ist es für Versicherte erstmals möglich das eigene Finanzierungsrisiko abschließend zu beziffern und durch Sparen oder Abschluss einer Versicherung vorzusorgen.« Werden diese beiden Reformperspektiven kombiniert, ergeben sich drei Reformszenarien (siehe dazu die Tabelle), die dann im Gutachten weiter diskutiert und bewertet werden.

In ihrem Fazit kommen die beiden Wissenschaftler zu der folgenden Bewertung:

»Die Szenarien 1 und 2 bieten – in Bezug auf die erarbeitete Reformperspektive – jeweils deutliche Verbesserungen gegenüber der aktuellen Ausgestaltung der Pflegeversicherung. Dabei kann die vollständige Aufhebung des individuellen Kostenrisikos in Szenario 2 (und Szenario 3) als wesentlicher Schritt betrachtet werden, der die Pflegeversicherung zu einer funktionierenden Sozialversicherung werden lässt. Szenario 3 kann die Forderungen der Reformperspektive vollständig erfüllen, bringt aber die höchsten praktischen Schwierigkeiten mit sich. Zentral steht hierbei die Notwendigkeit der individuellen Leistungszuordnung, die einen erheblichen Begutachtungsaufwand – und daraus resultierend ein existenzielles Machtgefälle zwischen Gutachter und Pflegebedürftigem – erfordert. Wird der MDK – wie derzeit diskutiert – unabhängiger, gäbe es aber eine Institution, die diese Aufgabe erfüllen könnte.«

Man kann unschwer erkennen, dass es sich die Verfasser nicht einfach machen. Offensichtlich sind sie bemüht, Schneisen in das Dickicht zu schlagen, das bislang einen großen Schritt nach vorne in Richtung auf eine Pflegevollversicherung be- bzw. verhindert. Auf der anderen Seite wird in dem bislang nur als Zusammenfassung vorliegenden Gutachten nicht die Finanzfrage angesprochen, die sich übrigens in mehrfacher Hinsicht ausdifferenziert.

- Zum einen ist klar, dass das Verlassen des bisherigen Pfades einer Pflegeversicherung nach dem gedeckelten Teilkasko-Modell zu entsprechenden Ausgabenanstiegen in dem System führen muss, die man bei einem umlagefinanzierten System durch entsprechende Anpassungen des Beitragssatzes abbilden muss.

- Zum anderen stellen sich die gleichen ordnungspolitischen Fragen, die auch schon in der Zeit vor der Einführung der Pflegeversicherung und immer wieder danach aufgeworfen wurden: Haben wir es nicht im Ergebnis beim Modell einer Pflegevollversicherung vor dem Hintergrund der Unterhaltsverpflichtungen der Kinder gegen ihre Eltern mit einem Erbenschutzprogramm zu tun und einer Umverteilung zugunsten der einkommens- und vermögensstärkeren Gruppen?

- Und drittens muss man natürlich diskutieren, ob es nicht bei einer weiteren Kollektivierung der Pflegekosten zu (noch) stärkeren Preiseffekten auf der Anbieterseite kommen kann?

Denn nach den dort präsentierten Vorschlägen soll es »künftig die Möglichkeit geben, die Beiträge zur Pflegeversicherung freiwillig auf eine Vollversicherung aufzustocken. Diese soll, ebenso wie die Krankenversicherung, künftig paritätisch finanziert werden: Arbeitnehmer und Arbeitgeber sollen also in gleicher Höhe in die Versicherung einbezahlen.«

Eine freiwillige Aufstockung der Pflegeversicherung? Wozu soll das führen? Wer wird - wenn wir einen Moment mal nachdenken - von dieser Option Gebrauch machen? Na klar, vor allem die Arbeitnehmer mit höheren Einkommen, die ein Interesse daran haben, der Anrechnungslogik des Teilkaskosystems zu entkommen und - völlig verständlich - ihre Eigenbeteiligung zu minimieren. Und die anderen? Was für eine Motivation sollte ein Geringverdiener haben, diese Karte zu ziehen? Das klingt alles nicht wirklich durchdacht.

Aber auch andere haben sich in der Vergangenheit für eine Pflegevollversicherung ins Zeug gelegt. Im November 2012 berichtete Anno Fricke in dem Artikel Pflegevollversicherung ist die Lösung über einen entsprechenden Vorstoß der Gewerkschaft ver.di. Auch die sind damals mit einem Gutachten auf den Markt gekommen, das (angeblich) belege, dass der Übergang gar nicht so teuer sei.

Aber selbst wenn man die Argumente für eine Vollkasko-Absicherung nachvollziehbarer findet als die für die bestehende und dann auch noch gedeckelte Teilkaskovariante, so bleibt die Frage, warum das nun über ein aus Beitragsmitteln finanziertes Umlagesystem finanziert werden soll, das überwiegend die sozialversicherungspflichtige Arbeit belastet? Würde das angesichts der enormen zusätzlichen Ausgaben aus diesem Versicherungstopf, die man erwarten muss, - denn die Befürworter argumentieren grundsätzlich auch sehr lobenswert, dass man mehr Mittel braucht, um die Pflegekräfte besser bezahlen zu können und den Betroffenen alle notwendigen Leistungen zu ermöglichen - im Ergebnis zu einer Verfestigung und Potenzierung der heute schon ungleichen Verteilung der Lasten der sozialen Sicherung zuungunsten der Arbeitnehmer mit mittleren und unteren Einkommen beitragen, denn das Sozialbeitragssystem kennt keine Progression wie das Einkommenssteuersystem? Fragen über Fragen, die es zu durchdenken gilt, wenn man sich auf diesen Weg machen will.